平成24年8月22付の官報で、消費税率の引き上げを含む「社会保障と税の一体改革関連法」が公布されました。

平成26年4月1日から税率が引き上げられます。直近では平成25年10月1日に「指定日」がきます。「指定日」を知らない方もいると思います。ここで、改正されるポイントを税率と日付から見てみましょう。

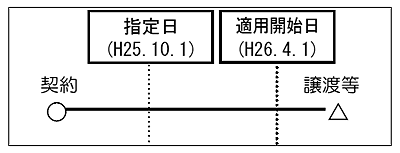

◆経過措置と指定日

| 税率 | 指定日 | 施行日 |

|---|---|---|

| 8% | 平成25年10月1日 | 平成26年 4月1日 |

| 10% | 平成27年 4月1日 | 平成27年10月1日 |

商品販売を例に適用される税率を見ると、

H26年3月31日までの売上、仕入は・・・5%

H26年4月 1日からの売上、仕入は・・・8%

になります。

ここで、ひとつ疑問が?

注文は3/31に受けましたが、納品は4/1です。この場合の消費税率は?

ある商品(1,000円)の注文を3月31日に受注し、その日に納品(引き渡し)をすれば、税込では1,050円ですが、4月1日以降は税込で1,080円となります。もし、1,050円で売ったとしたら税抜の売価は「1,050円÷1.08=972円」で28円の値引きをして売ったことになってしまいます。「代金の決済がいつか」は問いません。あくまでも「納品・引き渡し」ベースです。

ただし、適用開始日以後に行われる資産の譲渡等のうち一定のものについては、改正前の税率を適用することとするなどの経過措置が講じられています。

①旅客運賃等、②電気料金等、③請負工事等、④資産の貸付け、⑤指定役務の提供、⑥予約販売に係る書籍等、⑦特定新聞等、⑧通信販売、⑨有料老人ホーム

「③請負工事等」の税率の適用例

平成8年10月1日から平成25年9月30日までの間に締結した工事、製造に係る請負契約基づき、平成26年4月1日以後に資産の譲渡等を行う場合における、当該課税資産の譲渡は旧税率が適用されます。

(一定の要件に該当する測量、設計及びソフトウエアの開発等に係る請負契約を含みます。)

資産の貸付なども、指定日までに契約されたものが施行日以降も継続して貸し付ける場合、旧税率が適用されます。

細かい条件は、個別に当事務所までお問い合わせください。

「指定日」とは、経過措置に指定された取引の中で、旧税率を継続適用する取引の発生がいつまでなのかを区切る日付です。自分が該当する業種、取引である場合、基準日に注意してください。

参考

消費税法基本通達

(棚卸資産の譲渡の時期)

9-1-1 棚卸資産の譲渡を行った日は、その引渡のあった日とする。

(請負による資産の譲渡等の時期)

9-1-5 請負による資産の譲渡等の時期は、別に定めのあるものを除き、物の引渡を要する請負契約にあってはその目的物の全部を完成して相手方に引き渡した日、物の引渡を要しない請負契約にあってはその約した役務の全部を完了した日とする。