書面添付制度とは?

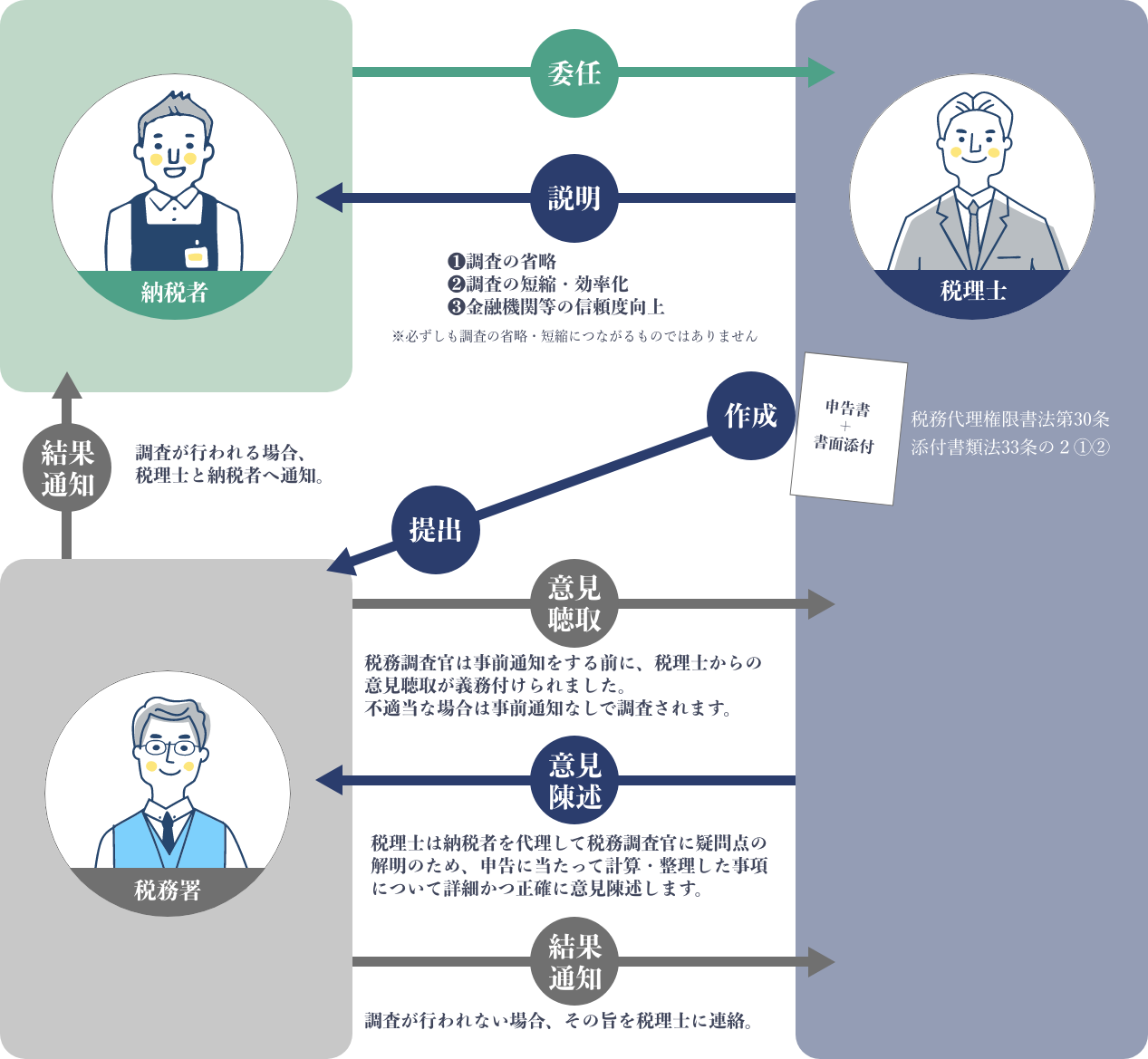

書面添付制度とは、書面添付制度(税理士法第33条の2)と意見聴取制度(同法第35条)を総称したもので、

税理士の存在意義を飛躍的に高めて、税理士の力量が問われる制度です。

具体的には、申告書について税理士が「主要な項目についてどのような資料に基づき検討・判断したかや、

お客様から受けた相談事項等について」記載した内容の書面を添付することです。

それにより、税務当局は税務調査の事前通知を顧問先に行う前に、添付された書面について税理士に対して

意見聴取を行うことになります。

意見聴取により疑問等が解決して調査が必要ないと認められた場合は、

税理士に対し「現時点では調査に移行しない」旨を原則として書面により通知が行われます。

書面添付制度の目的

税理士が申告書を作成するにあたり、どの程度の関与度合いがあり、どのような過程で作成され、

決算書の数字の作成根拠や数字に表れないことを記載することにより、

申告書の信頼性を高めることを目的としています。

また、下記に記載されている事項のようなメリットを納税者自身においても得ることができます。

書面添付制度の目的

精度の高い決算・税務申告を

行うことができる

税理士の監査・指導のもと、各種留意ポイントに基づき、

決算・税務申告を行うため、より品質の高い決算・税務申告を行うことができます。

第3者からの信用・信頼性が高まる

税理士が申告書を作成するにあたり、関与度合やどのような過程で作成されたのか、

決算書の数字の作成根拠や数字に表れないことを記載することにより、信用が高まります。

具体的には、銀行からの評価は経営内容の適正開示により、融資担当者からの信頼を獲得でき、

取引先については、健全な経営内容は取引先の安全性確保と信用供与につながります。

税務署から信頼が高まり

現地調査省略や調査期間短縮となる場合がある

書面添付された税務申告書は、税務調査着手前に税理士に意見を述べる機会が与えられるため、

決算内容を税理士が税務署に説明することで、

現地調査省略となるケースや調査期間短縮となるケースがあり、納税者の負担が軽減します。

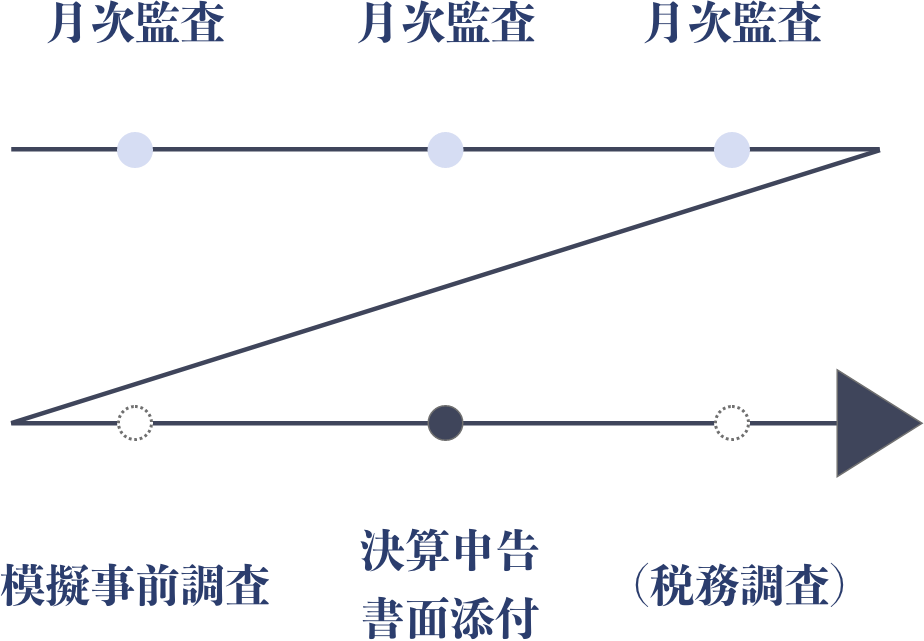

これが、みらいの書面添付

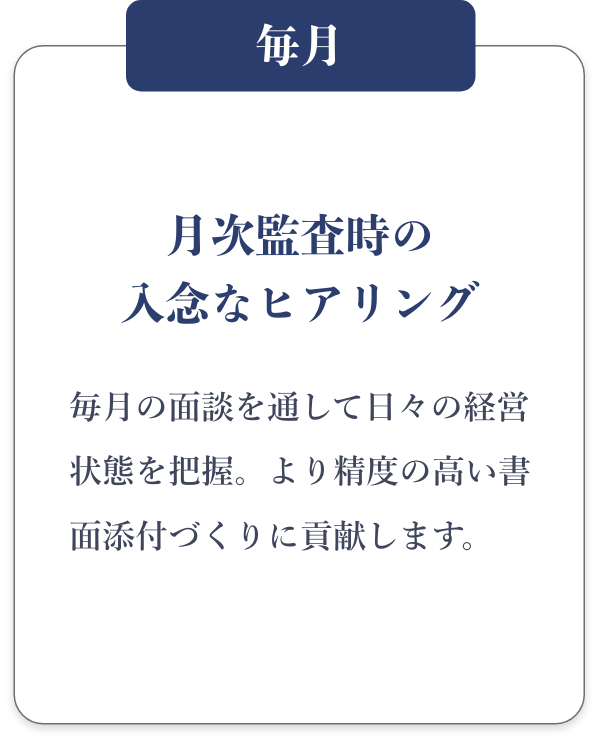

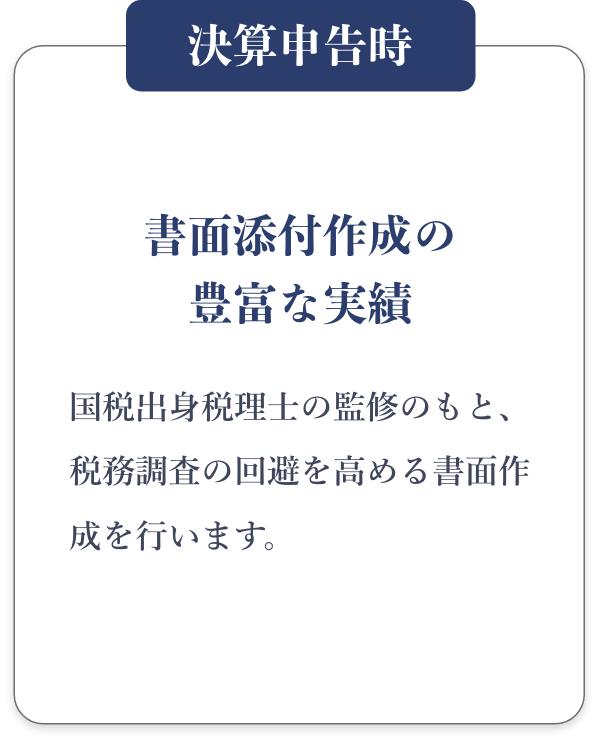

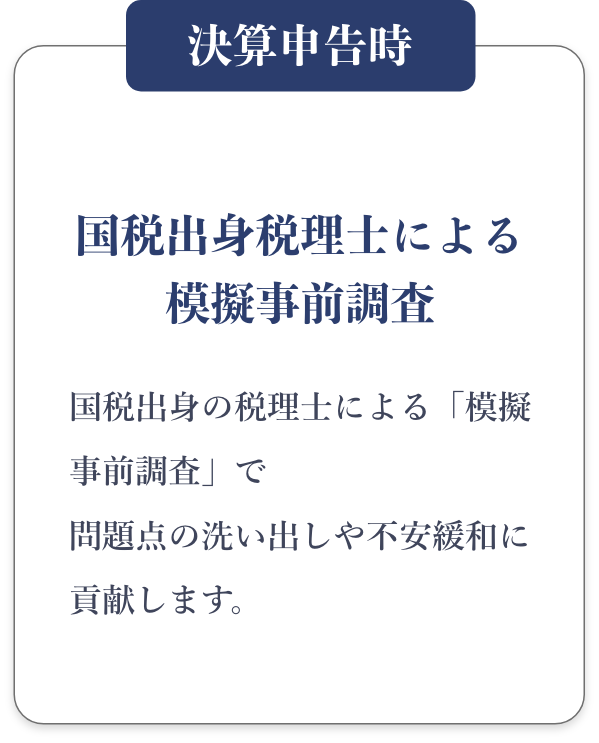

毎月の月次監査を通して書面添付づくりに有用なポイントを抽出していきます。 決算申告時には、月次監査で抽出したポイントを書面添付にまとめ提出します。 多くの場合、税務調査は、この書面添付で回避できていますが、 少しでも品質を高めるためのサービスとして「事前調査」に基づく書面添付書類の作成も 別途、ご用意しております。