あらまし

《税務調査とは》

申告内容に間違えがないか、税務署によって行われる調査をさします。

■税務調査の法的根拠

当該職員の質問検査権(通法74条の2 )に基づいており、納税者は「受忍義務」がある。

■調査に選定されやすい状況

・3~5年調査未接触である(周期該当)。

・過去の調査(グループ法人含む)で不正計算や多額の増差所得が発見された。

・取引先の調査等で不審な関連取引が把握され通謀の疑いや内部告発等があった。

・決算申告書に異常な数字等があり、その解明のため。

・急速に売上が伸びている。

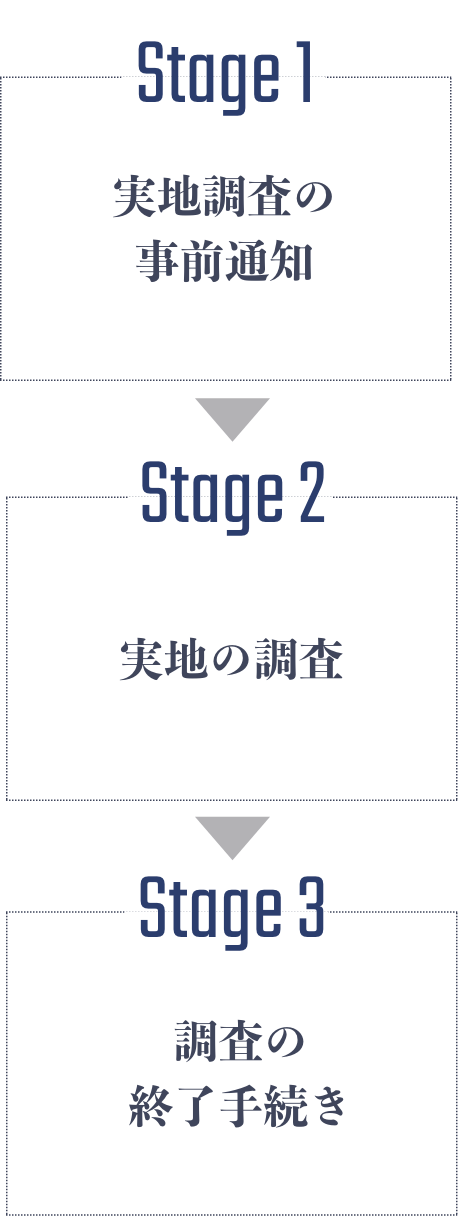

或る法人の税務調査の流れ(3つのステージ)

実地調査の事前通知

-20☓☓年8月21日-

B社の「税務代理権限書」を提出したC税理士法人に対し、事前通知

先生の顧問先B法人の法人税実地調査を9月11日・12日で実施したいが、日程調整をお願いしたい。

調査に対する連絡は承りました。

日程はB法人の都合を聞いてから連絡します。

B法人に税務調査が行われる旨の連絡

えぇ、税務調査ですか!なんでうちみたいな小さい所へ来るのかな?

9月11日は大丈夫ですが、12日の午前中は予定があります。

それでも良ければ、お願いします。

B社長は終日立ち会う必要はありません。

初日が特に大事なので会社概況等を調査官に説明して調査資料を準備しておけば9月12日の午前中はB法人の事務の方と我々で対応できます。

調査の理由については、前回の調査が7~8年前になるので、その時からずいぶん経って状況が変わったこともあり、その辺を確認したいのだと思います。

税務署に、B社から調査日程の了解を得られた旨連絡

※実地調査は原則「事前通知」をしなければならないが、

不正計算が想定される等の一定の要件を満たす場合「無予告調査」

が行われることがある。

調査へのご協力ありがとうございます。では、9月11・12日調査に伺わせて頂きます。

通則法に従い、「事前通知事項」を申し上げますので、納税者の方へもお伝えください。

・調査開始日、場所、目的、税目、対象期間

・納税者の氏名、住所

・調査を行う職員Aの氏名、所属、対象記帳帳票数 等

臨場予定日等に急な変更等があれば、早めに申し出てください。

実地の調査

-20☓☓年9月11日(調査1日目 AM)-

会社の事業概況等をB社長さんから説明して頂けますか。

会社概況の説明 (あらかじめ準備しておいた会社のパンフレット・組織図等を元に)

作業現場を含め、会社の建物の中を一通り案内して頂けますか。

作業現場を中心に案内

業務の流れがわかったので、それに伴う会計の流れと決算までの手順を説明してください。

経理内容については、私の方から流れを説明します。

本格的に帳簿調査へ移行

-20☓☓年9月11日(調査1日目 PM)-

・準備調査で抽出した疑問点の解明

・外注費と売上との対応を請求書・納品書・決算関係を中心に検討作業

・人件費に対する管理状況等検討

給与については、税理士法人が毎月処理をして、年末調整を行っているので、

タイムカード・一人別徴収簿を提出。

-20☓☓年9月12日(調査2日目 AM)-

前日に引き続き、調査を続行させていただきます。

午前中は社長が、所用あって私共で対応させていただきますので、よろしくお願いします。

一応2日間というお約束なので、本日は何時ごろ社長を交えて調査の公表をして頂けますか。

そうですね。だいたい15時半を目安に考えています。

-20☓☓年9月12日(調査2日目 PM 15時30分頃)-

ご協力頂いて調査は順調に進行し、会社へ臨場するのは原則本日までとさせて頂きます。

今のところ問題点は外注先Sに期末に支払った外注費50万円の納品が決算期末まで完了して

いますが、売上の計上が翌期になっている為この分の売掛計上漏れが70万円ありました。

外注費については相手方の申告確認等が終わっていないので、これを含めこれからも何件か

資料やり取りがありますので、よろしくお願いします。

2日間の感想ですが、社長の経営方針が堅実で経理に関する資料の管理もしっかりしていると思いますので、これからも続けてください。

ご指摘の件については社長とよく確認して回答いたします。

また、追加の資料が必要であればどうぞ遠慮なく連絡ください。

お疲れ様でした。あとのやりとりに関しては、税理士さんとよろしくお願いいたします。

調査の終了手続き

-20☓☓年9月22日-

B社の調査は、9月12日に一旦終了しました。がその後の進捗状況はいかがですか。

A調査官からご指摘の期末の売掛金計上漏れ70万については社長とも話し合い納得して

おりますが、それ以外の非違事項はありまませんか。

その後署へ帰って整理をし、他の外注先についての申告状況等を検討しましたが、

調査法人に跳ね返るような問題点は無かったので、売掛金もれ1件の修正申告をもって

今回の税務調査を終了することを内部的にも了承を得ました。

つきましては、税理士さんの方で修正申告書の案を作成し、

これは消費税も連動非違となりますが、9月中に署へFAXで送ってもらえませんか。

了解しました。修正申告(案)を作成し、送付するように致します。

20☓☓年9月30日 修正申告案の提出

20☓☓年10月2日

先月末に修正申告(案)を作成し、送りましたがその後の流れはいかがですか。

修正申告案をもとに署内で審理を受けていますが、他の調査案件がたまっっているようで、

なかなか進まず、もう少しお待ちください。

20☓☓年10月10日

署内の決裁がおりましたので、正式に修正申告書を提出し、納税を行ってください。

納税した後に署から過少申告加算税と延滞税の計算された納付通知用紙が届くはずなので、

これについてもお支払いください。これにて、実地調査は終了となります。

20☓☓年10月11日

修正申告に係る電子申告を行い、納付書の作成。

20☓☓年10月13日

納付書を元に追加納税(加算税、延滞税も納付)

※調査終了までの道のり

●申告内容等に誤りのない場合(申告是認)

「更正・決定をすべきと認められない場合の通知」を受け取る。

●申告内容等に誤りのある場合

調査の流れ

■調査予告(事前通知)

〇2~4週間前に電話で連絡。

〇業種や他の理由で代表者自宅を含む「無予告着手」あり。

(この場合あわてず税理士と相談、当日都合悪ければ後日に変更してもらう。)

〇平成25年から国税通則法が変わり、以下についての事前通知の内容を連絡。

・調査開始の日時 ・調査を行う場所 ・調査の目的 ・調査の対象税目

・調査の対象期間 ・調査対象となる帳簿書類その他物件 ・調査担当者の名前 ・調査日数

〇税務調査の法的根拠

国税通則法74条の2の「質問検査権」による。

〇会社に来るまで調査官が済ませていること

・準備調査として過去5年間のP/L(損益)、B/S(資産等)の推移を分析

・当社に係るタレこみ含む取引資料せん、マスコミ情報、ホームページの内容

・外観調査、内観調査による景況調べ(特に小売、サービス業、現金商売)

■実地の調査(臨場による調査)

⑴初期段階

〇あらかじめ依頼された帳簿等関係書類を調査室に集めておく(稟議書準備)。

〇調査の始まりに当たり、会社のトップ(責任者)は調査担当者と名刺交換を行い、会社の概況説明を行う

(トップに所要がある場合は他の者でもよい)(会社案内、組織図等をもとに)

〇調査官がそのあと事業所内を見せてほしいと要望あれば案内する。

〇経理処理の流れを聞いてから帳簿調査に入る。

〇経理システムの説明(会計ソフト、決算までの流れ、帳簿関係準備)

⑵まずは帳簿調査から

〇過去に指摘された事項(引き継ぎ事項)について是正されているかを確認する。

〇売上であれば決算月中心に現金売上、未収計上等が念査される。

〇仕入、外注費は売上、棚卸・仕掛との関連で検討されるが、人件費は特に金額が大きいので、配席図、

一人別徴収簿、タイムカード、採用履歴綴等で不審点がないか検討する。

役員報酬の定期同額、同族役員・社員の給与は念査対象。

〇販管費中の福利厚生費、旅費交通費、寄付金、交際費、使途秘匿金等が混入の有無、個人経費の付込み。

〇雑収入が多岐にわたる場合、簿外収入、簿外リベートの有無。

〇個人の外注費については消費税課税仕入および源泉所得税の観点も含め念査。

〇申告書別表四、五及び他の別表とP/L、B/S、勘定科目内訳等との審理。

〇会社が保管する書類関係(役員会議事録、契約書類、請求書、領収書、社内規定集稟議書等)。

⑶展開によっては様々な調査手法が行われる場合がある

〇パソコン調査 キーマンのパソコンの中身を開く(応答履歴、削除履歴注意)

〇現金監査 現金の取扱者の現金管理の実態(手提げ金庫の中等)

〇現物調査 棚卸商品、固定資産等の現物をチェック

〇現況調査 担当者の机の中やロッカー等不審物がありそうな箇所を調べる。

依頼されたファイルの提出が異常に遅い場合に保管場所へ同行。

〇反面調査 取引先へ実地に反面する。文書照会もある。又銀行調査もある。

■終結に向かっての手続き等

〇非違ある場合 ・過少申告加算税対象と重加算税対象(重加算税対象の場合は仮装隠ぺいの事実がなければならず、

7年前にさかのぼって課税され、マスコミ等にリークされると信用問題にもなるので慎重な取り扱いを必要とする)

〇翌期(以降)認容と非認容(流出)

次の期以降で損金に落ちるものと、交際費、寄付金、賞与のように課税されっぱなしがあり、後者は避けたい。

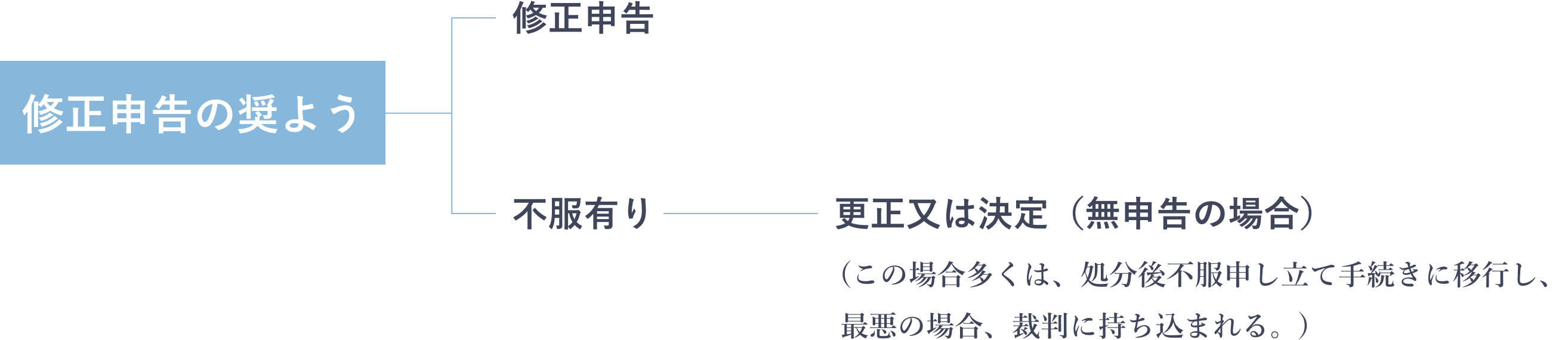

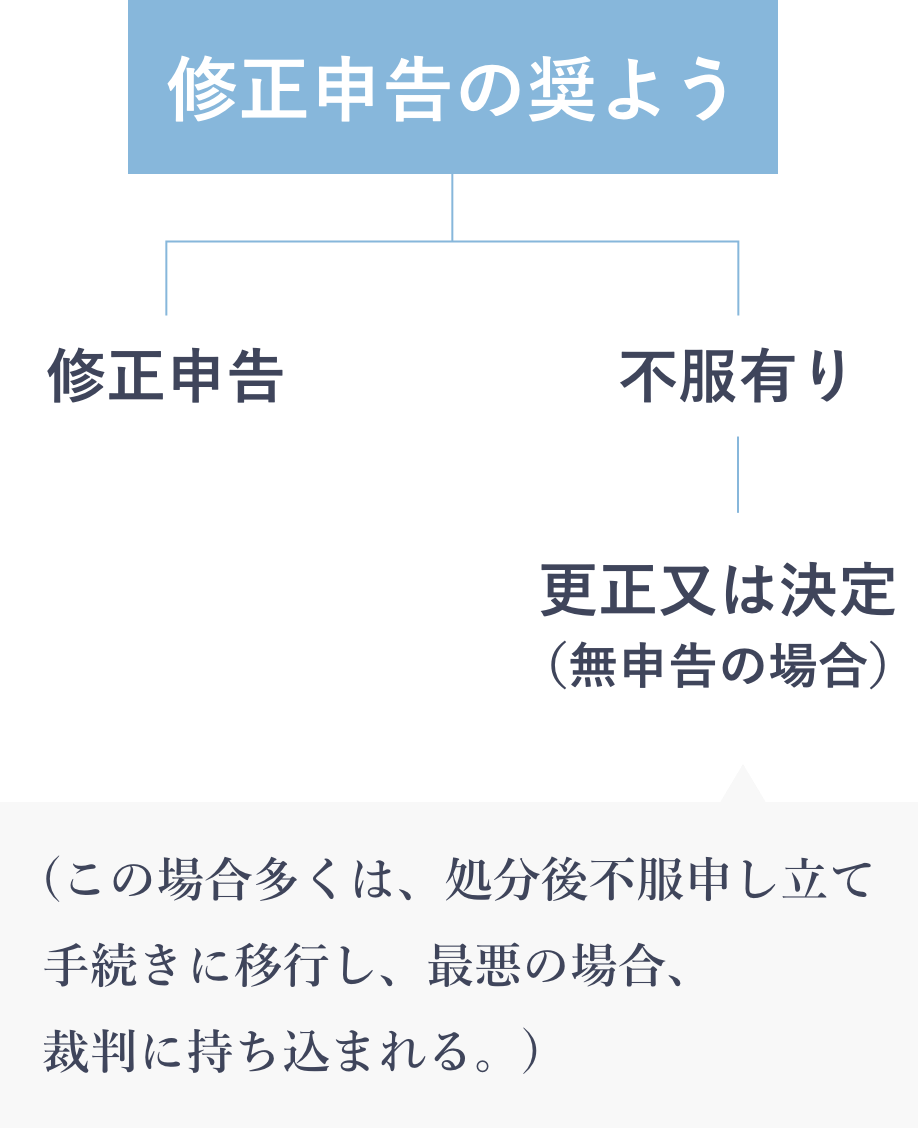

〇修正申告と更正の処理 修正は指摘を認め、自主的に申告を提出するが、不服の申し立てはできない。

更正は指摘に対して納得できず修正申告をしない場合、当局が職権で更正処分できるが、会社は不服の

申し立て等ができる。

〇非違がない場合は書面にて申告是認の通知。

その他参考事項

〇調査結果は税歴として残り、次回の調査選定のもっとも大きな要素となる。

その際非違の金額もさることながら、問われるのは企業の体質、経理の体制といったものが大きい。

重加対象があれば次回の選定は他に優先される。

〇通常は法人税の調査で非違があれば連動して消費税にも及ぶことが多い。

〇インボイス制度が導入され取引先が登録事業者かどうかの確認を求められる。

また源泉所得税の調査や印紙税の調査にも発展する場合があるのでそうした事態を避けるには

日頃から全税務的な視点で経理処理を見るよう心がける。

〇「書面添付制度」を使うことで、税務調査を法人が受ける前に税理士が対応する。