多くの人が故郷への想いはあれこそ、還元することは難しい。そういった想いを表現できる一つの方法と言えます。

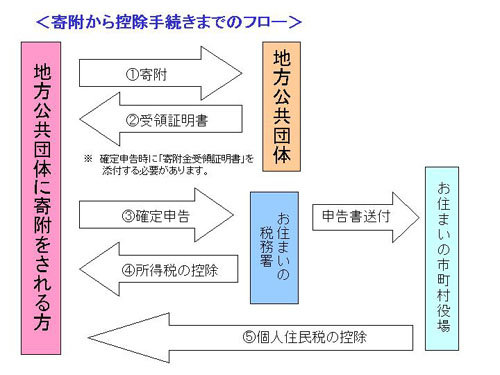

「ふるさと納税制度」は「ふるさと」に貢献したい「ふるさと」を応援したいという納税者の想いを生かすことができるよう、市町村や都道府県などの地方公共団体に寄付した場合、寄付した金額の一定額を税額控除する制度です。

この制度における「ふるさと」とは出身地に限らず、どこの市町村、都道府県へ寄付した場合でも控除対象になります。<災害義援金の地方へも使えます>

寄付金の控除を受けるには確定申告が必要です。市町村に寄付がある場合、寄付された方に市町村から「寄付金の受領証明書」を発行しますので、確定申告の際に提示してください。

○ 申込方法等

(1)寄付の申出者は寄付を行いたい市町村の市民税課等の担当窓口まで①郵便②ファックス③電子メール等により郵送または送信してください。

(2)寄付申出後、市町村から書類(納付書等)が送られてきますので、所定の金融機関から納付してください。(詳しくは寄付を希望する自治体のホームページ、広報誌で確認するか、直接窓口へお問い合わせください)

※具体的に北秋田市の場合は市のホームページの中で記載されていた別紙「きたあきたふるさと寄付金申込書」により申し込む。

北秋田市の申込書サンプルです。ここをクリックお願いします。

○ 寄付金控除の申告をされた方の所得や寄付金の額に応じて

①寄付を行った年の所得税から所得控除

②寄付を行った翌年度の住民税から税額控除されます

○ 都道府県・市町村への寄付金については、5千円を超える部分について、一定の限度(概ね住民税所得割の1割)まで全額控除されることになります。

(具体的な計算例)

課税所得金額が(195万円~330万円で税率10%)の方が3万円を寄付した場合

○ 所得税の軽減額(寄付した年におさめた所得税から控除または還付)

(30000円―2000円)×10%=2800円(a)

○ 市民税の控除額{寄付した年の翌年の住民税から控除}

(30000円―5000円)×10%=2500円(b)

(30000円-5000円×(90%-10%)=20000円(c)

(a)+(b)+(c)=25,300円控除の対象となります。

(注)(c)の金額が住民税の所得割の10%を超える場合、その超える金額は控除の対象になりません。

【ふるさと納税の公表】

都道府県:「ふるさと納税情報センター」

【ふるさと納税の状況】

東日本大震災以降、これまでと比べ多くの寄付がこの制度を活用してされております。

各都道府県では、多くの寄付を集めているところ、またそうでないところの差が顕著にみられます。

その要因として、各都道県のPRの違いがありますが、積極的になってきているところも増えている為、

今後の各都道府県の状況は変動していくと思われます。